[부동산 공부] 주택구입능력지수(HAI)와 한국형 주택구입부담지수(K-HAI)의 의미

집 값이 얼마나 비싼지를 나타내는 지표는 여러가지가 있습니다. 가장 대표적인 것이 '소득대비 주택가격 비율(PIR)' 지수인데요. PIR 지수와 더불어 가장 많이 언급되는 지표는 '주택구입능력지수(HAI)'와 한국형 주택구입부담지수(K-HAI)' 입니다. 이번 포스트에서는 부동산 관련 뉴스와 경제지에서 자주 언급되는 주택구입능력지수(HAI)와 한국형 주택구입부담지수(K-HAI)가 어떤 의미를 가지고 있는지 알아보고, 지수를 확인하는 방법에 대해 정리하겠습니다.

주택구입능력지수(HAI)

주택구입능력지수를 의미하는 HAI는 Housing Affordability Index의 약자입니다. 세계적으로 미국과 영국, 캐나다, 호주 등에서 주택가격을 모니터링하기 위해 사용하는 지표와 비슷한 방법입니다. HAI 지수는 중간소득 근로자가 중간가격대 아파트를 구입할 때 대출상환능력을 나타내는 지수입니다.

HAI = (연평균 가구소득 / 대출상환요구소득) X 100

HAI 지수는 100을 기준으로 삼고 있는데요. HAI 지수가 100을 넘으면 주택을 구입하기 위해 받은 대출의 원리금을 상환하기 쉬워진다는 의미입니다. 반대로 지수가 100 미만이라면 대출원리금을 상환하는게 부담스러워진다는 의미입니다. HAI 지수는 100보다 커질수록 집사기 부담스러워지고, 100보다 작아질 수록 집사기 쉬워진다는 의미입니다.

한국형 주택구입부담지수(K-HAI)

HAI 지수를 참고해서 한국주택금융공사가 매 분기마다 발표하고 있는 통계가 '한국형 주택구입부담지수(K-HAI)' 입니다. K-HAI 지수도 마찬가지로 중간소득 근로자가 중간가격대 아파트를 구입할 때의 대출상환 부담을 나타내는 지표입니다.

K-HAI 지수는 HAI 지수와 다르게 100을 넘어 커질 수록 주택 구입이 부담스러워진다는 의미이고, 100보다 작아질수록 주택 구입이 쉬워진다는 의미를 갖고 있습니다. K-HAI 지수를 계산할 때 주택가격과 가구소득, 대출금리 및 표준대출 조건 등을 고려합니다.

K-HAI = (대출상환요구소득 / 중간가구소득) * 100

대출상환요구소득 = 원리금상환금액 / 적정 DTI (0.25)

계산식이 조금 헷갈릴 수 있는데요. 대출상환가능소득이란 중간소득 가구가 중간가격의 주택을 구입하고자 받은 원리금상환금액이 적정 DTI가 되도록 필요한 소득입니다. 말로 설명하는게 더 어려울 수 있는데요. 예를 들면 중간소득가구가 중간가격 아파트를 구입했을 때 월 평균 100만원의 원리금상환이 발생한다고 했을 때, 적정 DTI가 25%라면 100만원을 0.25로 나눈 값인 400만원이 대출상환요구소득이 됩니다.

따라서 중간가구의 소득이 줄거나 집 값이 올라 원금이 많아지거나 금리가 올라서 이자가 늘어나 원리금상환금액이 올라갈 경우 대출상환요그소득이 올라가서 K-HAI 지수가 올라가게 됩니다.

PIR 지수의 경우에도 소득과 주택가격을 고려하고 있습니다. 다만 PIR 지수는 금리 상승에 따른 대출상환 부담을 고려하지 못합니다. 따라서 K-HAI 지수도 복합적으로 고려해야합니다.

K-HAI 지수 보는 사이트

주택구입부담지수는 주택금융통계시스템이라는 사이트에서 확인할 수 있습니다. 주택금융통계 사이트(https://houstat.hf.go.kr)로 접속합니다.

홈페이지의 URL에서 알 수 있듯이 go.kr 로 끝나는 정부기관에서 운영하는 사이트입니다. 정부에서 운영하는 통계 사이트이기 때문에 좀 더 믿음이 갑니다.

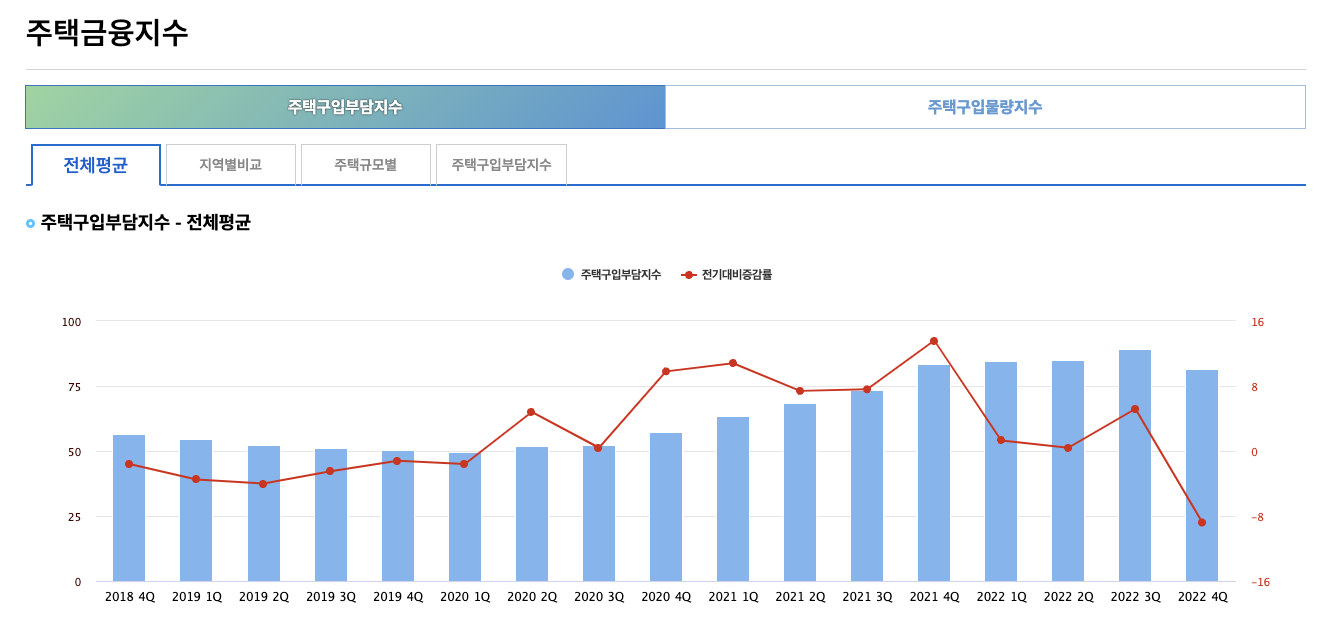

주택금융통계 시스템 홈페이지 상단 메뉴에서 '테마통계' 항목을 클릭한 다음 '주택금융지수' 항목을 선택합니다.

그러면 바로 주택구입부담지수를 확인할 수 있습니다. 지난 몇 년간 분기별 주택구입부담지수의 변화 추이를 확인할 수 있습니다. 다만 전체 평균 항목은 전국의 전체 주택들의 가격을 평균냈기 때문에 지역별 특성을 대표하지 못합니다. 지수를 보면 100보다 작은 이유가 이 때문입니다.

위쪽 탭을 보면 지역별 비교와 주택규모별 확인 탭이 있습니다.

2022년 4분기 지역별 통계를 보면 서울 지역의 주택구입부담지수가 198.6으로 굉장히 높은 것을 볼 수 있습니다. 그나마도 전분기대비 7.5 하락한 수치네요.

K-HAI 지수의 한계점

K-HAI 지수는 서양의 HAI 지표를 참고해서 만들었기 때문에 몇 가지 문제점이 있습니다.

첫 째로 우리나라에 있는 전세제도의 존재를 제대로 고려하지 못합니다. 주택을 구입하기 위해 모기지 대출을 받아야하는 것은 맞습니다. 하지만 우리나라에서는 전세를 끼고 주택을 구입하는 갭투자가 가능합니다. 때문에 주택구입부담지수가 200에 달하는 상황에서도 주택매매는 가능하며 심지어 가격이 더 올라가기도 합니다.

두 번째로 1인 가구에 대한 기초 정보가 누락되어 지수 측정을 위한 정확한 기초자료가 절대적으로 부족합니다. 가구당 소득을 기준으로 하고 있지만 갈수록 1인가구가 늘어나기 때문에 K-HAI 지수의 의미가 약간씩 희석될 수 있습니다.

마지막으로 K-HAI 계산을 위한 소득은 현재소득을 기준으로 하고 있습니다. 하지만 레버리지는 미래소득을 현재로 땡겨와서 사용하는 개념이기 때문에 앞으로 있을 임금상승 효과를 제대로 반영하지 못합니다. 즉, 현재소득 대신 미래소득을 반영한 평생 소득을 기준으로 계산하는게 옳다는 의견도 많이 있습니다.

마치며

여러가지 한계점이 있긴 하지만 K-HAI 지수가 높아지면 주택구입부담이 높다는 것은 분명한 사실입니다. K-HAI 지수 단독으로 시장을 전망하는 것보다는 PIR을 비롯한 다양한 지수를 복합적으로 고려해서 분석하는 것이 좋습니다.